ソフトウェアの特許の事なら河野特許事務所 |

閉じる 閉じる |

||

| 一覧 | トップ | |||

無人契約機特許の範囲はどこまでか?

〜パソコンでのローン申し込みに権利が及ぶか?〜

Decisioning.com, Inc.,Plaintiff-Appellant,

v.

Federated Department Stores, Inc. et al.,

Defendants-Appellees,

執筆者 弁理士 河野英仁

2008年7月18日

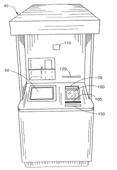

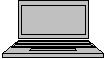

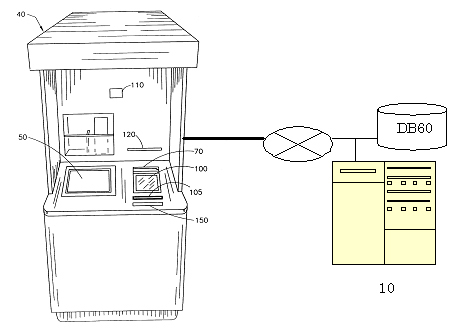

| 1.概要 本事件は、ローンまたはクレジットカードの申し込みを行うための無人自動契約システムに関する特許権侵害事件である。権利範囲はクレームの文言を中心に明細書の記載を参酌して解釈される。また審査過程において出願人が米国特許商標庁(USPTO)に対して主張した事項が参酌される*1。 本事件においては「遠隔装置」(Remote Interface)の文言解釈が問題となった。特許権者は、無人自動契約システムを使用する複数の金融機関及び小売業者を特許権侵害として訴えた。 「遠隔装置」をどのように解釈するかにより、各被告の侵害の有無が決定される。地裁は遠隔装置を限定的に解釈し、被告全てを非侵害と判断した*2。原告はこれを不服としてCAFCへ控訴した。CAFCは、地裁の限定的解釈は誤りであるとして、地裁の判決を一部取り消した。 2.背景 (1)特許の内容 Decisioning.com (以下、原告)は、U.S. Patent No. 6,105,007(以下、007特許)を所有している。007特許は、ローン、クレジットカードまたはデビットカードの申し込みを自動で行う無人自動契約システムに関する。図1はキオスクの外観を示す模式図である。  図1 キオスクの外観を示す模式図 キオスク40は金融機関内または小売業者の店舗内に設置される。キオスク40はインターネット等により中央処理装置10及び認証データベース60に接続されている。 ユーザはタッチスクリーン50に示されるガイダンスに従い、氏名等の情報を入力する。セキュリティカメラ110はユーザを撮影する。キオスク40には、さらに電子ペン105及び署名パッド100が設けられている。ユーザは、契約内容に同意する場合、電子ペン105を用いて署名パッド100に署名を書き込む。 これら入力された情報は遠隔にある中央処理装置10へ送信される。中央処理装置10は認証データベース60を参照して、契約を認めるか否かの判断を行う。契約が認められた場合、キオスク40はプリンターポート120から必要な書類を排出すると共にカードポート150から、カードを排出する。このように007特許のシステムは、人手によらず迅速な金融契約を実現する。 (2)係争対象システム 原告は007特許のクレーム1*3を侵害するとして、金融機関であるHSBC及び小売業者であるFederated Department Store等(以下、被告)をカリフォルニア州連邦地方裁判所に提訴した。 図1に示すキオスク40を用いて自動契約サービスを実行した場合、特許権侵害となる点、当事者間に争いはない。被告は侵害を回避するために、キオスク40ではなく、パソコンを用いて当該自動契約システムを実施していた。 このパソコンはユーザ所有のパソコンの他、小売業者がデパート内に設置したパソコンをも含む。地裁はクレームの文言「遠隔装置」をキオスク40に限定解釈し、パソコンを用いた被告のシステムは非侵害であると判断した。原告はこれを不服としてCAFCに控訴した。 3.CAFCでの争点 権利範囲はどこまで及ぶか? (1)係争対象システムの整理 争点となるのはクレーム1の「遠隔装置(Remote Interface)」の文言が、これらのパソコンをも含むか否かにある。図2は係争対象システムの関係を示す説明図である。

図2 係争対象システムの関係を示す説明図 金融機関である被告Bはユーザ所有のパソコンと中央処理装置との組み合わせによりニ号システムを実施している。小売業者である被告Aは金融機関と協力してデパート内に、自動契約用のパソコンを設置している。この小売業者が提供したパソコンと金融機関の中央処理装置との組み合わせによりハ号システムを実施している。 CAFCは、「遠隔装置」の文言の範囲を分析するために、以下に述べるイ号システム及びロ号システムを挙げた。イ号システム及びロ号システムは被告A及びBのいずれもが実施していない。イ号システムは実施例そのものの構成であり、図1に示す筐体を有するキオスク40と金融機関の中央処理装置との組み合わせにより構成されるシステムである。 ロ号システムはハ号システムに類似するが、ロ号システムの端末は、自動契約に必要とされる金融取引処理のみが可能であり、かつ、金融機関が提供したものである。ハ号システムは金融取引以外の天気予報のチェック等の処理を実行でき、また、小売業者が提供したものである点で、金融取引に特化・金融業者が提供したロ号システムと相違する。 (2)審査経過での補正 出願当初は「キオスクkiosk」の文言がクレーム1*4に記載されていた。審査の段階で、出願人はキオスクの文言を削除し、最終的にはこれよりも広い文言「遠隔装置」へ補正した。  (3)争点 クレームの文言「遠隔装置」を通常通り解釈した場合、実施例に記載のキオスク40のみならず、ユーザ所有のパソコンまでもがこの文言に含まれる。従ってイ号システム乃至ニ号システムの全てが特許権侵害になると考えられる。 しかし、地裁は、明細書の記載及び補正の経緯を考慮し、 「遠隔装置」は「金融機関により提供され、かつ、金融取引専用のコンピュータ端末である」 と限定解釈した。つまり、イ号及びロ号システムのみが侵害となり、ハ号及びニ号システムは非侵害と判断したのである。CAFCではその判断の妥当性が争われた。 4.CAFCの判断 明細書及び審査経過を考慮する (1)結論 CAFCは、「遠隔装置」には、ユーザが所有するパソコンが含まれない点については同意した。従ってニ号システムが特許権侵害とならないことに関し、結論は同じである。 逆に、CAFCは、地裁が「金融機関により提供され、かつ、金融取引専用の」コンピュータ端末であると限定解釈した点を誤りとした。この場合、地裁の判断と異なり、ハ号システムは特許権侵害となる。 (2)説明 「遠隔装置」の解釈に関し、CAFCはまず明細書の記載及び審査経過に着目した。明細書中には、「遠隔装置」という文言はなく、一例として図1に示すキオスク40が示されていた。そして審査経過においてキオスクから、様々な装置を含む「遠隔装置」へと補正したのである。 明細書中に、キオスク以外の個人所有のパソコンを含むとの記載または示唆が存在すれば、遠隔装置をキオスク以外の個人所有のパソコンまでをも権利範囲とする余地もあろう。 しかしながら、明細書においては、首尾一貫して空港のターミナル、銀行、ショッピングエリア等、公衆に供される通常の意味でのキオスクを意図した記載がなされていた。明細書のどこにも、ユーザが所有するパソコンを使用しても良いとの記載は存在しない。 また図1に示す如く、この装置は、家庭にあるユーザ所有のパソコンには存在しない、部品、つまりセキュリティカメラ110、電子ペン105及び署名パッド100等が含まれている。このような部品はユーザ所有のパソコンには、そもそも存在しない。これは、出願当初に出願人が、ユーザ所有のパソコンをも権利に含めることを意図していないことを示すものである。 以上のことから、CAFCは、ニ号システムを構成する個人所有のパソコンは権利範囲に属さないと判断し、地裁の判決を支持した。 しかしながら、遠隔装置が、「金融機関が提供するものであること」及び「金融取引専用」とさらに限定解釈した点については、誤りと判断した。クレーム及び明細書のどこにも、このように限定解釈する記載は存在しないからである。 従って、デパート等の小売業者が店舗内で提供するパソコン、及び、金融取引処理以外、例えば天気予報のチェック処理を行うパソコンは、「遠隔装置」に該当し、権利範囲に属することになる。その結果、ハ号システムは権利侵害となる。 5.結論 以上の理由により、CAFCは、遠隔装置が個人所有のパソコンを含まないと判断した地裁の判決を支持した。その一方で、CAFCは、「金融取引のみ」及び「金融業者が提供」と限定解釈した地裁の判決を誤りとし、さらなる審理を行うよう命じた。 6.コメント 本事件は、以下2つの教訓を示す判例である。 (1)将来の使用形態を想定した明細書作成を心がける 本特許明細書を見れば、出願当初はキオスク40の形態のみを想定しており、よもやユーザの自宅にて、ユーザのパソコンで自動契約システムを実施することまでは想定していなかったことが理解できる。 出願人は出願後の補正で、あわてて「遠隔装置」と補正したが後の祭りであった。特許明細書作成者は、出願打ち合わせ時には現状のサービスのみならず、将来想定されうるビジネス形態をも発明者から聞き出して、また自らも発案して権利化しておくことが重要となる。 (2)補正可能な範囲(米国特許法第132条(a)*5)について注意する 007特許の明細書には、「遠隔装置」の文言及び説明は存在しない。唯一キオスクがユーザ装置「user interface」であるとの記載があるにすぎない。この補正は日本の審査においては新規事項追加に該当する可能性が高い。しかしながら、米国の審査では当該補正が認められており、また、裁判所にて新規事項追加に関する被告の主張も存在しない。日本よりも柔軟な補正が認められている点にも注目すべきであろう。 判決 2008年5月7日 |

||||||||

| 以 上 | ||||||||

| 【関連事項】 判決の全文は連邦巡回控訴裁判所のホームページから閲覧することができます[PDFファイル]。 http://www.cafc.uscourts.gov/opinions/07-1277.pdf 【注釈】 *1 Phillips v. AWH Corp., 415 F.3d 1303, 1312 (Fed. Cir. 2005) (en banc) *2 HSBC Fin. Corp. v. Decisioning.com, Inc., No. 3:04-CV-1200 (D.S.C. Apr. 24, 2007) (“HSBC Summary Judgment Order”); Decisioning.com, Inc. v. Federated Dep’t Stores, Inc., No. 3:03-CV-1924 (D.S.C. Mar. 28, 2007), Decisioning.com, Inc. v. TD Ameritrade Holding Corp., No. 3:03-CV-2837 (D.S.C. Mar. 28, 2007) *3 007特許のクレーム1は以下のとおり。 1. An automatic account processing system for establishing a financial account without human intervention for applicants located at a remote interface, said system comprising: a. a remote interface adapted to: i. allow an applicant to remotely request an account; and ii. receive data from an applicant; b. a data processing system with associated memory having establishment criteria bearing on the ability and willingness of the applicant to comply with account requirements for establishing and holding an account at a financial institution based on prescribed data obtained from the applicant and information about the applicant obtained from at least one database containing information about the applicant relevant to the ability and willingness of the applicant to comply with the account requirements; c. a communication network electronically coupling said data processing system to said applicant interface; d. without human assistance, said data processing system adapted to: i. receive the data from the applicant received at the remote interface; ii. access the at least one database for information relevant to the applicant's identity and for the information relevant to the applicant's ability and willingness to comply with the account requirements; iii. verify the applicant’s identity by comparing certain of the information received from the applicant with certain of the information received from said at least one database relevant to the applicant's identity; iv. compare certain of the information received from the applicant and certain of the information received from said at least one database relevant to the applicant’s ability and willingness to comply with the account requirements to determine in real time and without human assistance if the applicant's requested account is approved; and v. send a result to the remote applicant interface informing the applicant whether or not establishment of the requested account was approved. *4 出願当初のクレーム1主要部は以下のとおり 1. A system for providing a closed loop financial transaction to a consumer, said system comprising: a kiosk; a computer controller carried by said kiosk and programmed to interact with said consumer . . . ; means carried by said kiosk and responsive to said computer controller for communicating to said consumer; input means carried by said kiosk for enabling information to be communicated by said consumer to said computer controller, said computer controller responsive to said input means; output means carried by said kiosk and responsive to said computer controller for responding to said financial transaction requested by said consumer; and . . . *5 米国特許法第132条(a) 「・・・補正によって発明の開示に新規事項を導入することはできない。」 特許庁HP http://www.jpo.go.jp/cgi/link.cgi?url=/shiryou/s_sonota/fips/mokuji.htm |